-

- 公司:

- 北京北腾文化发展有限公司

-

- 联系:

- 刘静

-

- 邮箱:

- bjokbook.com@163.com

-

- 手机:

-

13366306611

-

- 电话:

-

010-60846009

-

- 地址:

- 北京市通州区宋庄艺术区3-5号

-

- 微信:

-

- 31省市建设工程定额 584

- 2017煤炭工程定额 8

- 新铁路工程概预算定额 29

- 内河沿海疏浚水运定额 18

- 冶金矿山工程预算定额 18

- 石油石化安装检修定额 71

- 黄金矿山工程定额 7

- 人防工程定额 3

- 新版电力工程定额 51

- 中文版ASME规范 30

- 31省市水利水电定额 36

- 电子工程预算定额 4

- 医院行业书籍 27

- 煤矿类图书 48

- 新有色金属定额 1

- 行业标准等书籍 119

- 钢铁检修工程预算软件 9

- 考军校复习教材资料 37

- 新公路工程概预算定额 17

- 工程计价标准和依据主要包括哪些方面?550阅读 2025-11-21 15:14:25

- 工程造价取费依据是什么?552阅读 2025-11-21 15:12:46

- 工程计价依据的主要内容和种类?547阅读 2025-11-21 15:11:26

- 工程预算软件的优势和弊端551阅读 2025-11-21 15:08:29

- 工程预算书编制标准化手册561阅读 2025-11-21 15:06:12

建设工程预算书的编制流程是怎样的?

2025-07-15 08:07:32 1635次浏览

建设工程预算书的编制是一个系统性过程,需遵循 “准备→计算→组价→汇总→审核” 的逻辑流程,结合工程类型(如建筑、市政、安装等)和计价模式(清单计价或定额计价)的不同,流程细节会略有差异,但核心框架一致。以下是通用的编制流程及关键要点:

一、编制准备阶段:明确依据,梳理条件

此阶段是预算编制的基础,需收集资料、明确编制范围与规则,避免后续工作方向偏差。

接收并审核基础文件

核心文件:设计图纸(含建筑、结构、给排水、电气等各专业蓝图)、设计说明、图纸会审记录、设计变更单(若有);

辅助文件:地质勘察报告(明确地基处理要求)、招标文件(若为招标项目,需按招标范围编制)、施工组织设计初步方案(确定施工工艺,如脚手架类型、模板体系);

政策文件:现行计价规范(如《建设工程工程量清单计价规范》GB50500)、地方定额(如《XX 省建筑工程消耗量定额》)、人工 / 材料 / 机械价格信息(当地住建部门发布的造价信息)、规费及税金政策。

关键动作:核对图纸完整性(如是否缺页、节点详图是否清晰),标记图纸中的矛盾或模糊之处(如建筑图与结构图标高冲突),需在编制前通过答疑解决。

确定编制范围与计价模式

明确工程边界:如是否包含室外管网、绿化工程,或仅为主体结构施工;

选择计价模式:

清单计价:按 “清单项目 + 综合单价” 形式编制,清单项目需符合规范中的项目编码、名称、特征描述;

定额计价:直接套用定额子目,按 “工程量 × 定额单价” 计算直接费,再计取各项费用。

二、工程量计算阶段:统计分项工程数量

工程量是预算的核心数据,需依据图纸和计算规则,逐项统计各专业分项工程的数量,是预算准确性的关键环节。

划分分项工程与计算单元

按专业(土建、安装、装饰等)或施工顺序(基础→主体→屋面→装饰)拆分工程,细化至小计算单元。例如:

土建专业:可分为土方开挖、垫层、基础、柱、梁、板、墙体、楼地面、屋面等;

安装专业:可分为管道敷设、阀门安装、灯具安装、配电箱安装等。

依据规则计算工程量

严格遵循计价规范或定额的计算规则,明确各分项的计算范围(如墙体工程量需扣除门窗洞口)、计量单位(如钢筋按 “吨”,地砖按 “平方米”);

采用工具辅助:对复杂工程,使用 BIM 软件(Revit)或专业算量软件(广联达、鲁班)建模计算,通过三维模型自动统计工程量,减少人工误差;对简单工程,可手工计算(需保留计算式,便于复核)。

示例:计算框架柱混凝土工程量时,需按 “柱截面面积 × 柱高” 计算,柱高从基础顶面算至梁底面,若与板相连则算至板顶面,避免重复或漏算。

核对工程量完整性

检查是否存在漏项(如墙面抹灰未计入门窗洞口侧壁面积)、重项(如阳台栏板与外墙砌筑重复计算),重点关注隐蔽工程(如地下防水、基础垫层)和零星项目(如台阶、散水)。

三、单价组价阶段:确定分项工程单价

根据工程量清单或定额子目,结合市场价格、定额基价等确定各分项工程的单价,是预算造价的 “计价核心”。

清单计价模式下的综合单价组价

综合单价 = 人工费 + 材料费 + 机械费 + 管理费 + 利润(部分含风险费用),具体步骤:

分析清单项目特征:如 “墙面抹灰” 需明确基层类型(混凝土墙 / 砖墙)、抹灰厚度(20mm)、砂浆品种(水泥砂浆);

匹配定额子目:根据项目特征选择对应的定额子目(如 “混凝土墙面水泥砂浆抹灰 20mm”);

调整人材机价格:将定额中的人工、材料、机械台班单价替换为当前市场价格(如定额中水泥单价为 400 元 / 吨,现行市场价为 450 元 / 吨,需调整价差);

计算管理费与利润:按当地规定的费率(如管理费取人工费的 15%,利润取人工费的 8%)计取,或根据企业自身成本设定。

定额计价模式下的单价确定

直接套用定额基价(含人工费、材料费、机械费),若设计与定额不符(如混凝土强度等级不同),需进行定额换算(调整材料用量及单价),并标注换算依据。

处理特殊项目单价

暂估价项目:对暂不能确定价格的材料(如进口石材)或专业工程(如消防工程),按甲方给定的暂估价计入;

新工艺 / 新材料:定额中无对应子目的,需通过市场询价、现场测定消耗量(人工、材料、机械用量),编制补充单价,经确认后使用。

四、费用汇总阶段:计算总造价

将各分项工程费用汇总,再计取措施项目费、其他项目费、规费、税金,终形成工程总造价。

汇总分部分项工程费

分部分项工程费 =Σ(分项工程量 × 综合单价 / 定额单价),按专业(土建、安装等)分别汇总,形成分部分项工程费汇总表。

计算措施项目费

可计量措施项目(如脚手架、模板):按工程量 × 综合单价计算;

不可计量措施项目(如文明施工费、夜间施工增加费):按分部分项工程费的一定比例(如文明施工费取 3%)或规定金额计取。

计取其他项目费

包括暂列金额(一般为分部分项工程费的 5%-10%)、暂估价、计日工(零星用工)、总承包服务费(如甲方分包工程的协调费)等,按合同约定或规范规定计算。

计算规费与税金

规费:含社会保险费(养老、医疗、失业等)、住房公积金等,按当地规定的费率(如以人工费为基数,费率 20%)计取;

税金:按现行增值税税率(如建筑业一般计税税率 9%)计算,基数为 “分部分项工程费 + 措施项目费 + 其他项目费 + 规费”。

汇总总造价

工程总造价 = 分部分项工程费 + 措施项目费 + 其他项目费 + 规费 + 税金,形成总造价汇总表。

五、审核与定稿阶段:校验与完善

通过多级审核修正偏差,确保预算书合规、准确,终形成正式文件。

编制人自校

检查工程量计算式、单价来源、费用计取是否正确,核对总造价计算逻辑(如各费用汇总是否有误),标记疑问项并核实。

专业审核

由造价负责人或审核团队复核:

重点项抽查:对占总造价比例高的分项(如钢筋、混凝土工程)重新核对工程量与单价;

合规性检查:计价规范、定额套用是否符合要求,规费、税金计取是否合规;

完整性检查:是否包含所有招标范围或设计内容,无重大漏项。

调整与定稿

根据审核意见修改预算书,如修正工程量偏差、调整材料价差、补充漏项费用,终形成正式预算书,包含封面、编制说明(明确编制依据、范围、特殊事项)、费用汇总表、分部分项工程清单与计价表、措施项目清单与计价表等附件。

总结

建设工程预算书的编制流程是 “准备→计算→组价→汇总→审核” 的闭环过程,每个环节需紧扣设计文件、市场价格和政策规范,通过 “计算工程量 + 合理确定单价 + 完整计取费用” 确保预算的准确性,为工程招投标、成本控制提供可靠依据。

-

1】书名:2025版《煤矿安全规程》专家解读 井工煤矿ISBN编号:9787564667719作者: 本书编委会出版时间: 2025年8月出版社名称: 中国矿业大学出版社开本:16开全1册定价: 180元册优惠价:135元册量大全国可验货后25-09-15 10:27:37

1】书名:2025版《煤矿安全规程》专家解读 井工煤矿ISBN编号:9787564667719作者: 本书编委会出版时间: 2025年8月出版社名称: 中国矿业大学出版社开本:16开全1册定价: 180元册优惠价:135元册量大全国可验货后25-09-15 10:27:37 -

1】书名:2025版煤矿安全规程(平装)ISBN编号:9787523713280作者: 应急管理部出版时间: 2025年8月出版社名称: 应急管理出版社开本:64开全1册定价:29元册优惠价:21元册量大全国可验货后付-款需要的客户、请来电25-09-15 10:25:06

1】书名:2025版煤矿安全规程(平装)ISBN编号:9787523713280作者: 应急管理部出版时间: 2025年8月出版社名称: 应急管理出版社开本:64开全1册定价:29元册优惠价:21元册量大全国可验货后付-款需要的客户、请来电25-09-15 10:25:06 -

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 10:22:42

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 10:22:42 -

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 10:20:42

-

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 10:18:23

-

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:51:51

-

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:49:46

-

陕西省园林绿化工程消耗量定额2025版及基价表 ¥2180书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:47:48

-

陕西省绿色建筑工程消耗量定额2025版及基价表 ¥2180书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:45:56

-

书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:40:45

-

2025年陕西省建筑装饰安装市政园林绿化工程定额 ¥2180书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:37:14

-

2025版陕西建设工程消耗量定额及基价表全43本 ¥2180书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:32:35

-

2025版陕西省建设工程消耗量定额全43本 ¥2180书名:2025年陕西省建筑装饰安装市政园林绿化工程定额工程量计算标准(全43本)ISBN编号:9787518218523作者:陕西省建设工程造价服务中心 主编出版时间: 2025年6月出版社名称: 中国计划出版社开本:16开全43本总定价:25-09-15 09:30:29

-

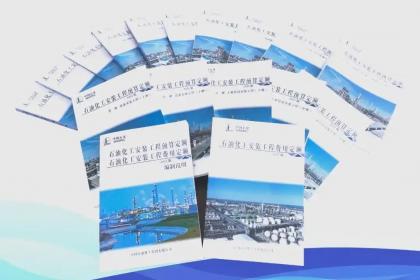

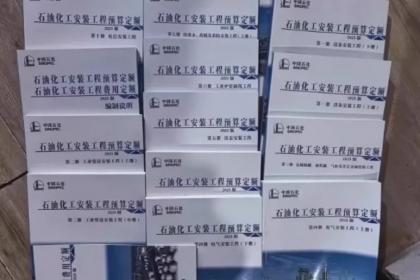

中石化定额站-石油化工安装预算定额全17本 ¥1850书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:30:15

中石化定额站-石油化工安装预算定额全17本 ¥1850书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:30:15 -

2025版石油化工安装工程费用定额全17本 ¥1850书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:28:23

-

书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:26:53

-

书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:25:05

书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:25:05 -

中石化2025版石油安装工程预算定额全17本 ¥1850书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:22:53

-

2025新版石油化工安装工程预算定额全17本 ¥1850书名:2025新版石油化工安装工程预算定额全17本 ISBN编号:9787122178947作者:中国石油化工集团公司出版时间: 2025年3月出版社名称: 中石化工程定额管理站 开本:16开全17本总定价:25-07-31 16:11:13

-

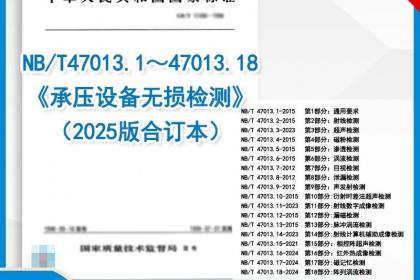

书名:NB/T 47013.1~47013.18《承压设备无损检测》2025版合订本作者: 本书编写组出版时间: 2025年9月出版社名称: 化学工业出版社开本:16开全1册总定价:480元册优惠价:420元册全国可验货后付-款需要的客户、25-07-31 16:07:34

书名:NB/T 47013.1~47013.18《承压设备无损检测》2025版合订本作者: 本书编写组出版时间: 2025年9月出版社名称: 化学工业出版社开本:16开全1册总定价:480元册优惠价:420元册全国可验货后付-款需要的客户、25-07-31 16:07:34